Prin Legea nr.214/2024 ce se referă la politica bugetar-fiscală și vamală 2025 au fost operate modificări și la Legea nr.135/2007 privind societățile cu răspundere limitată. Astfel, art.311 din lege, ce se referă la capitalul de stimuare, a fost completat cu prevederi noi pentru a asigura claritate asupra regimului de impozitare a plăților efectuate din fondul de stimulare.

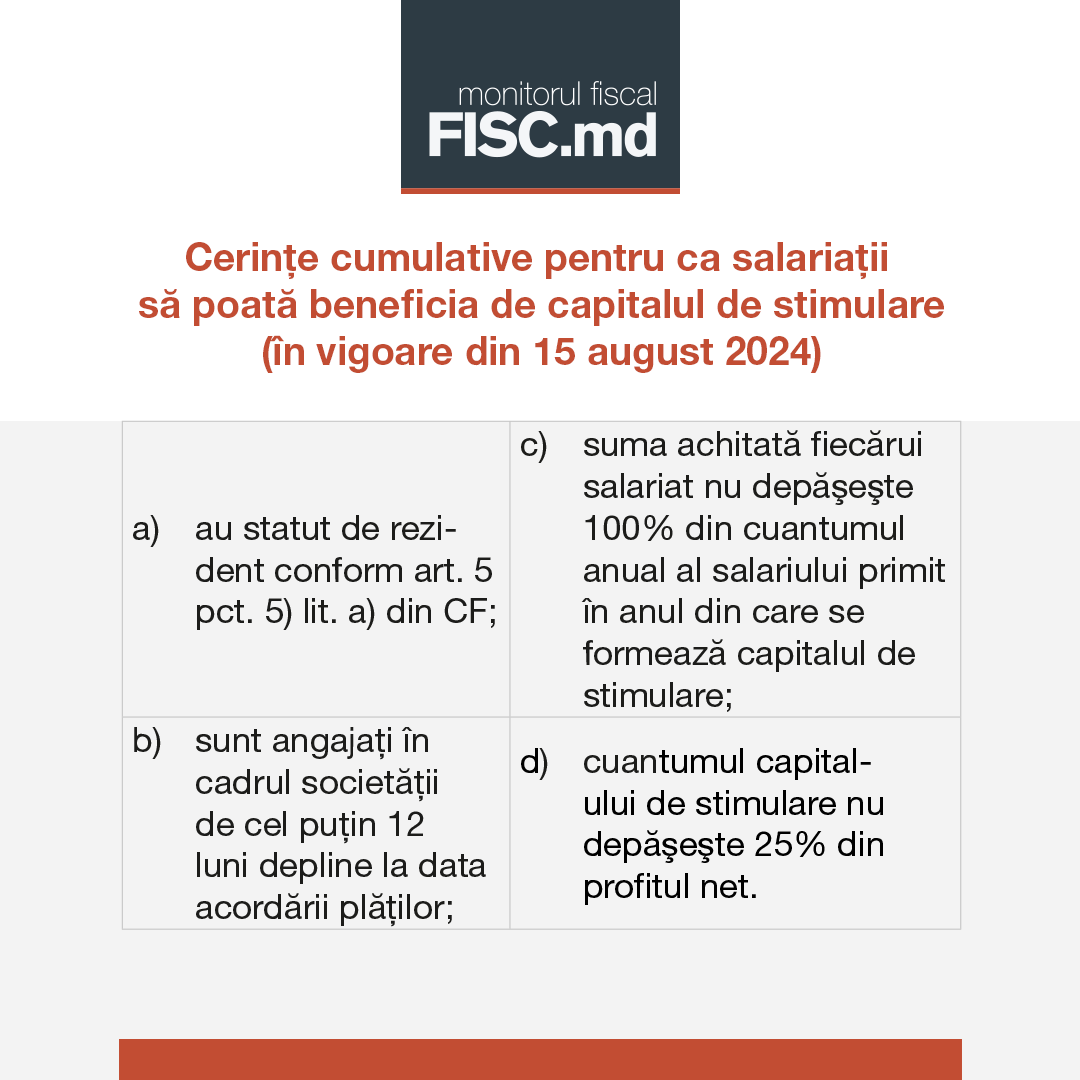

Drept urmare, societatea va avea dreptul să formeze, prin decizie unanimă a asociaților, un capital de stimulare pentru a-i stimula și interesa în activități eficiente, participări active, inițiative de creație în favoarea societății pe beneficiarii (salariații angajați) care îndeplinesc cumulativ următoarele condiții:

a) au statut de rezident conform art. 5 pct. 5) lit. a) din Codul fiscal;

b) sunt angajați în cadrul societății de cel puțin 12 luni depline la data acordării plăților;

c) suma achitată fiecărui salariat nu depășește 100% din cuantumul anual al salariului primit de către acesta în anul din care se formează capitalul de stimulare;

d) cuantumul capitalului de stimulare nu depășește 25% din profitul net.

Modificările au intrat în vigoare la data pubicării Legii nr. 214/2024, respectiv, la 15 august. Mai multe detalii aici.

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

2580 vizualizări

Data publicării:

29 August /2024 08:06

Catalogul tematic

Politica bugetar-fiscală | Noutăți fiscale

0 comentarii

Cont nou

Parola repetat *

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *