Prin Legea nr. 214 din 31 iulie 2024, prin care a fost aprobată politica fiscală și vamală pentru anul 2025, au fost operate modificări și la art.20 din Codul fiscal, ce reglementează sursele de venit neimpozabile.

Astfel, acest articol a fost completat cu următoarele tipuri de venituri neimpozabile:

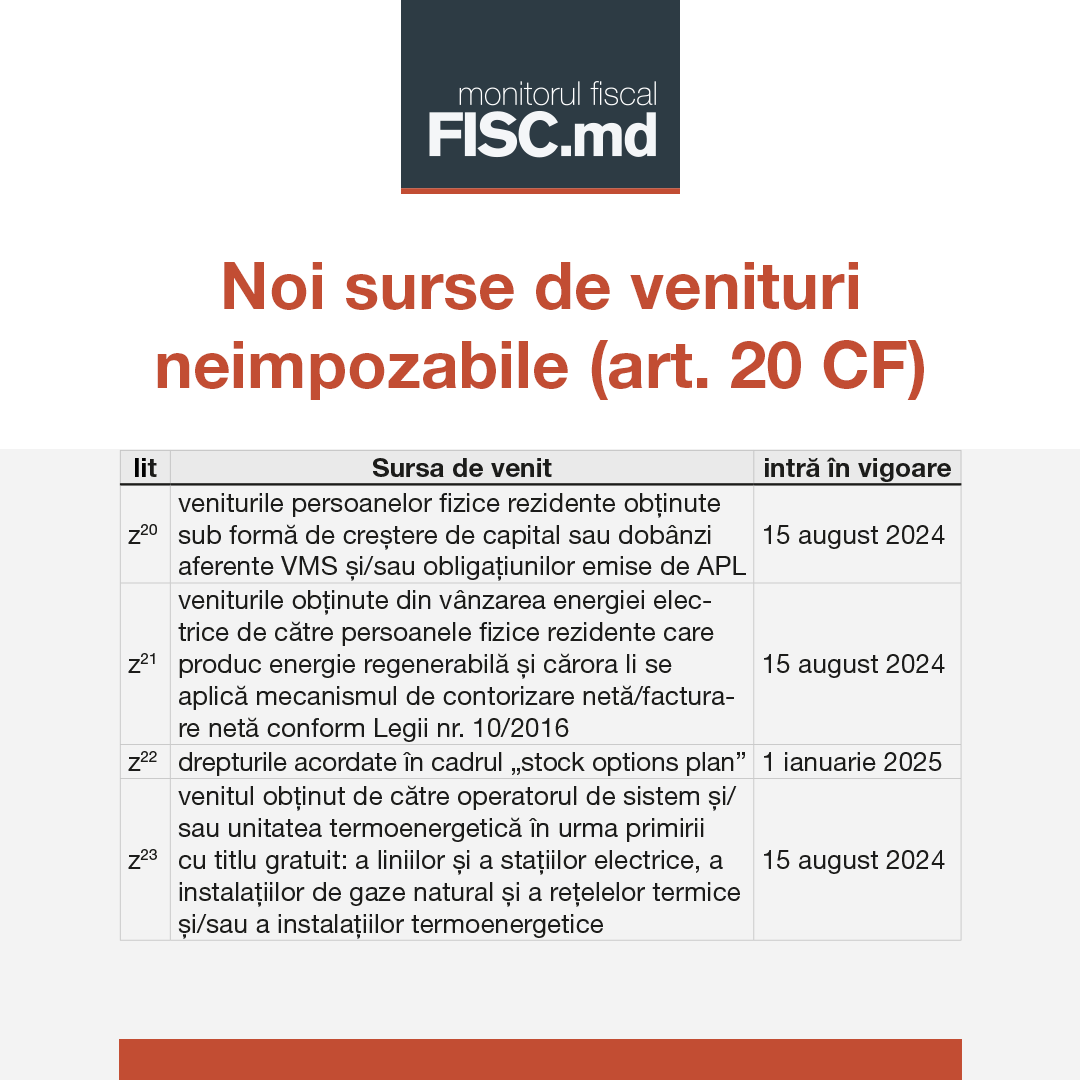

z20) veniturile persoanelor fizice rezidente obținute sub formă de creștere de capital sau dobânzi aferente valorilor mobiliare de stat și/sau aferente obligațiunilor emise de autoritățile administrației publice locale;

z21) veniturile obținute din vânzarea energiei electrice de către persoanele fizice rezidente care produc energie regenerabilă și cărora li se aplică mecanismul de contorizare netă/facturare netă conform Legii nr. 10/2016 privind promovarea utilizării energiei din surse regenerabile;

z22) drepturile acordate în cadrul „stock options plan”, la momentul acordării, în conformitate cu condițiile stabilite de Guvern;

z23) venitul obținut de către operatorul de sistem și/sau unitatea termoenergetică în urma primirii cu titlu gratuit: a liniilor și a stațiilor electrice, conform Legii nr. 107/2016 cu privire la energia electrică; a instalațiilor de gaze naturale, conform Legii nr. 108/2016 cu privire la gazele natural și a rețelelor termice și/sau a instalațiilor termoenergetice, conform Legii nr. 92/2014 cu privire la energia termică și promovarea cogenerării.

Este important de menționat că lit. z20), z21) și z23) au intrat în vigoare la data publicării Legii nr. 214 din 31 iulie 2024 în Monitorul Oficial – 15 august, în timp ce lit. z22) ce vizează drepturile acordate în cadrul „stock options plan”, va fi pusă în aplicare din 1 ianuarie 2025. Ce înseamnă stock options plan vedeți aici.

În următoarele zile vom publica un articol referitor la prevederile aprobate prin politica fiscală 2025 la capitolul impozit pe venit, ce au intrat în vigoare la 15 august curent!!!

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

2854 vizualizări

Data publicării:

21 August /2024 07:27

Catalogul tematic

Impozitul pe venit | Noutăți fiscale

0 comentarii

Cont nou

Parola repetat *

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *