Женщина проработала в детском саду более 30 лет. После назначения пенсии осталась работать по контракту в качестве ассистента воспитателя. Подлежат ли исчислению из ее заработной платы взносы ОГСС и ОМС? Будет ли ей и далее исчисляться страховой стаж? В каких условиях может быть произведен пересмотр назначенной ей пенсии?

Указанной в вопросе женщине, при работе по контракту в качестве ассистента воспитателя, будет выплачиваться заработная плата, которая (независимо от формы трудовой деятельности) действующим законодательством установлена в качестве основы для начисления как взносов ОГСС, так и ОГСС. Соответственно, в указанном в вопросе случае указанные взносы подлежат исчислению. Причем, не имеет значения, что лицо, которому выплачивается заработная плата, является пенсионером, а также по какому типу трудового договора (по ИТД на неопределенный срок или по контракту) выплачивается заработная плата.

Это означает, что указанное лицо и после пенсии продолжает оставаться застрахованным лицом и в системе ОГСС, и в системе ОМС.

В то же время, период, за который для страхования физических лиц начисляются и уплачиваются взносы ОГСС (до конца 2020 г. – взносы работодателей и индивидуальные взносы работников, а с начала 2021 г. – только взносы работодателей), включается в страховой стаж указанных лиц. Более того, в дальнейшем увеличение страхового стажа после назначения пенсии дает возможность увеличить ее размер в результате пересмотра решения о назначении пенсии, на который в соответствии с положениями ст.33 Закона о государственной пенсионной системе № 156/1998, каждый пенсионер имеет право в случаях:

- выявления новых обстоятельств, относящихся к страховому стажу, застрахованному доходу, имевших место до назначения пенсии;

- перевода на другой вид пенсии;

- желания лиц, реализовавших право на пенсию по возрасту, продолжить трудовую деятельность.

При этом, пересмотр решения о назначении пенсии производится и для пенсионеров, которым пенсии были назначены до 1 января 1999 г., но лишь при представлении документов, подтверждающих страховой стаж. Пенсионер, который обратился по поводу перевода его на тот или иной вид пенсии, предусмотренный данным законом, и который ранее получал этот вид пенсии, может выбрать пенсию, назначенную ему ранее, принимая во внимание все индексации и перерасчеты, произведенные до даты перевода. Следует также отметить, что пенсионеры, которые осуществляют или осуществляли трудовую деятельность после реализации/пересмотра права на пенсию по возрасту, могут запрашивать пересмотр пенсии не чаще одного раза в два года при условии, что размер пересмотренной пенсии будет больше размера назначенной ранее пенсии.

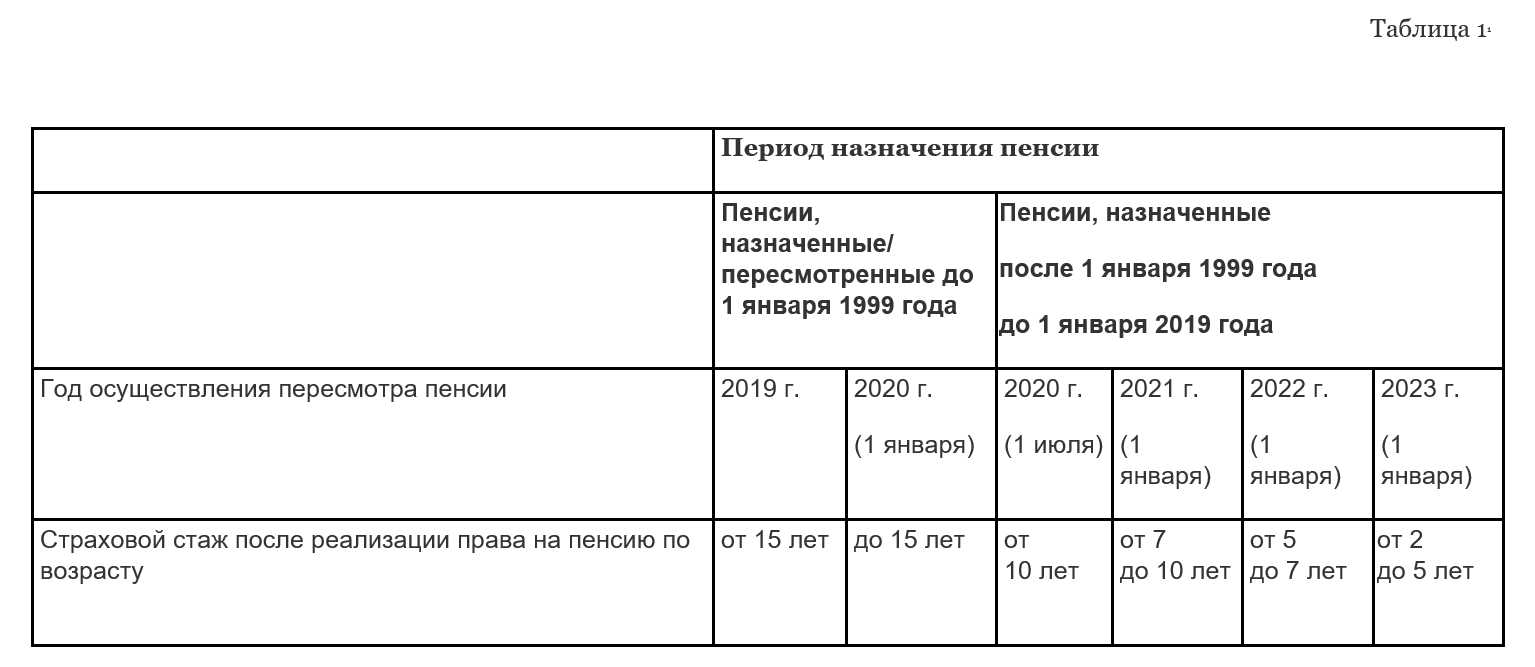

Пересмотр пенсий по возрасту, назначенных до 1 января 2019 г., производится в зависимости от страхового стажа, набранного после реализации права на пенсию по возрасту, согласно графику, приведенному в таблице 11 статьи 33 Закона № 156/1998.

2016 просмотры

Дата публикации:

16 Ноябрь /2020 07:00

Catalogul tematic

Новости

0 комментарии

Новый аккаунт

Повторное введение пароля *

Вход

Регистрация посредством е-майла или логина

Е-майл/ логин *

Пароль *